Contents

不動産投資を始めようと考えたとき、将来の収支が計画通りにいくかどうか不安に感じるのは当然です。

今回の記事では、不動産投資にはどのような収入と支出があり、最終的にどれくらいのキャッシュが手元に残るのか、その計算方法を解説します。

不動産投資の目的は家賃収入や値上がり益

「不動産投資」とは一般的に、賃貸収入や物件の値上がり益を目的として、現物の不動産を購入することをいいます。毎月の賃料や投資終了時の売却価格から、購入費用と毎年の経費を引いたものが投資利益になります。

一口に不動産投資といっても、いろいろな種類があります。

アパート投資や一棟マンション投資、マンション投資、駐車場投資に加え、最近ではクラウドファンディングで小口の資金を集め、建物を共同で購入するような形態も増えてきました。

収支計算の方法は物件の種類によって異なりますが、ここでは必要資金や管理の手間などの面から、もっとも初心者向きであるワンルームマンション投資を対象にして考えます。

不動産投資の収入

まずは、不動産投資によって得られる収入を確認します。

ここでは物件の売却時は考慮せず、物件取得後に運営していく中での収入について考えます。

賃料収入

入居者が毎月支払う家賃です。通常は一旦賃貸管理会社が受け取り、毎月の管理費等を精算した金額が振り込まれます。投資の世界では「インカムゲイン」と表現します。家賃をいくらに設定するのかは、物件の所有者=大家が決めることです。しかし、所在地の賃料相場からかけ離れた賃料を設定しても入居者が入らないため、駅からの距離や築年数、広さなどを基準とした相場の水準になります。

敷金・礼金

新規入居時に入居者から受け取るものです。新築であれば敷金・礼金はそれぞれ家賃の2カ月分という設定が多く、中古ではどちらか、あるいは両方が1カ月分という設定も見受けられます。また、敷金・礼金の両方をゼロにするケースもあります。このうち敷金は一部原状回復費用などのために預かっておくものであるために、税金の計算時には収入に含めません。

不動産投資の支出

次は支出項目を見ていきます。収入と同じく物件購入時の支出は除き、運用期間中のものに限ります。

毎月支払う費用・支出

毎月の費用としては、まず管理会社に支払う管理費と修繕費(修繕積立金)があります。

また、ローン金利も費用です。ローンの返済元本も毎月支払いますが、これは借りたお金を返しているだけなので費用ではなく支出です。

なおローンの支払いについては、通常「元利均等払い」が選択されます。

この支払方法の場合、返済額は毎月同じですが、元本と利息の内訳が変化します。当初は残っている元本が多いために利息の割合が多く、元本が減ってくると利息の支払い割合が減っていきます。2~3年ぐらいローンを支払っても元本があまり減っていないと感じるのはそのためです。

ローンを組んだときに返済予定表が発行されますが、大事に取っておきましょう。売却したときにローンを完済できるかどうかを計算するための重要な書類です。

入居者の入れ替えのときに支払う費用・支出

入居者が退去すると、新しい入居者を募集し入居してもらわなければなりません。この客付けのことをリーシングといいます。不動産管理会社(仲介会社)に支払うのは、リーシング費用(仲介手数料)として賃料1カ月分のほか、ADと呼ばれる広告費用がかかることが一般的です。エリアや賃貸管理会社によっても異なりますが、賃料1~2カ月分見積もっておくのが一般的です。

その他の費用・支出

毎年の税金や設備交換の費用、そして減価償却費があります。項目としては以下のようなものです。

・設備修繕、交換費用(キッチン、バスルーム、給湯器の故障時など)

・大規模修繕費(建物全体の修繕にあたって、修繕積立金が不足する場合)

・固定資産税・都市計画税

・所得税・住民税

・減価償却費(躯体・設備、定額法)

設備の交換は入居者が変わるたびに行う訳ではありませんが、築年数が15年以上になると、キッチンやバスルーム、給湯器などは交換を考える時期になってきます。税金については固定資産税・都市計画税と所得税を考えておく必要があります。このほか、大規模な投資事業になったときには不動産事業税がかかることになります。

また、不動産投資の大きな特徴の1つが、実際には現金の支払いはないものの税務会計上は費用として計上する「減価償却費」です。

簡単に言うと、物件の購入費用を購入した年に一度に費用とするのではなく、法律で定められた期間にわたって、分割して費用として計上していくものです。所得税の計算については、収入から諸々の費用および減価償却費を引いたものに所得税率を掛けた金額を、ほかの所得(給与所得など)と損益通算して算出します。

不動産投資における投資事業計画の作成

実際に投資を考えるときには、収入と支出を年ごとに表にした投資シミュレーションを作成します。

ここで重要なことは、実際の現金収支(キャッシュフロー)と税務会計上の損益計算書を分けて考えることです。なぜなら、減価償却費は現金支出(キャッシュの動き)がないにもかかわらず、税務会計上は費用(損金)として計上するからです。また逆に、ローンの元本払い部分は現金支出がありますが、借りたお金を返しているだけなので、費用(損金)には計上できません。

このように、不動産投資では、実際のキャッシュの支出と税務会計上の費用(損金)計上とにズレがあるので、この点に注意して事業計画を作成することが最大のポイントです。

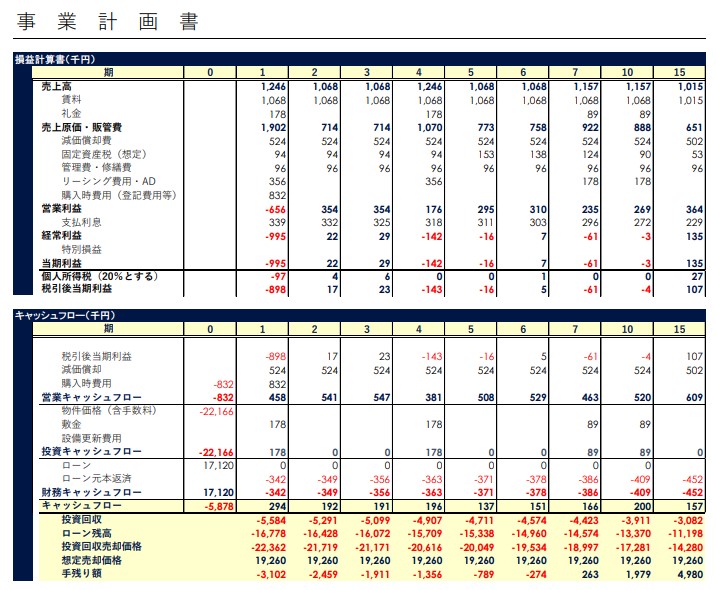

ワンルームマンション投資の事業計画例

それでは、実際の投資事業計画例を見ていきましょう。前提条件は以下の通りです。

【投資対象】

・新築ワンルームマンション18㎡

・21,400千円・税込(建物14,000千円、土地6,000千円、消費税1,400千円)

・躯体・設備割合70%・30%(躯体の減価償却は42年、設備の減価償却は15年)

【投資条件】

・賃料89,000円(管理費込)

・ローン比率(LTV)は物件の80%(17,120千円)

・その他物件費用と購入時諸費用は自己資金(5,878千円)

・3年ごとに入居者が変更

・敷金・礼金は当初それぞれ2カ月、2回目更新時より1カ月

・10年目より賃料5%減

<備考>

原状回復費用・鍵交換代は入居者負担

端数処理の関係で合計値が一致していない場合があります

シミュレーションの中で注目したい部分は、一番下の毎月の投資回収分を引いた初期投資額とローン残債の合計額です。この金額を物件売却額(物件の市場価格)が上回った時点で、投資はトントンということになります。

表では物件の売却価格を購入価格の1割減と仮定し、6~7年目で収支がプラスに転じていることが分かります。1つの目安と考えておくのがいいでしょう。

「表面利回り」と「純利回り(NOI)」

不動産投資に際して、ほかの投資商品との比較で「投資利回り」を考える人もいますが、最終的に物件の売却額がいくらになるのかが分からないため、元本が保証されているような金融商品(国債など)の投資利回りと同様には考えられません。代表的な利回りの考え方は以下の通りです。

表面利回り

表面利回りとは、通常年間賃料プラス管理費を物件価格で割ったものです。

今回のシミュレーションの場合は、以下のようになります。

(89千円×12)÷21,400千円=4.99%

NOI(Net Operation Income:純利回り)

NOIは、実は人によって定義が異なるのですが、ここでは収入から月々経常的にかかる費用(管理費、修繕費)と固定資産税・都市計画税を引いたものと理解しておけばいいでしょう。

シミュレーションでは以下の通りです。

{(89千円×12)-94千円-96千円}÷21,400千円=4.1%

まとめ

不動産投資において、慣れないうちにややこしく感じるのは、キャッシュの手残りと税務会計上の損益が異なることです。

ポイントは、キャッシュの残りを重視して考えることです。税務会計上の損益で利益が出ていても、キャッシュが残らなければ、持ち出しをしなければならなくなる可能性があることを覚えておきましょう。

\研修医の皆様向けにWebセミナー開催中!/

・不動産投資の失敗事例 勉強会

・ワークライフバランス改善 勉強会

・はじめての不動産投資 勉強会

・コロナに負けない投資勉強会

・不動産投資リスク回避 勉強会

・研修医向け投資家マインドセミナー