Contents

ここ数年で耳にする機会が増えたiDeCo。すでに始めているという人もいるでしょうが、改めて理解を深めましょう。この記事では、税制面のメリットを享受しながら老後資金の準備を行えるiDeCoの概要のほか、この制度のメリットとデメリットについても解説します。

老後に向けた資産形成を行う私的年金制度

年金・老後資金の話題と合わせてよく聞く「iDeCo(イデコ)」。この呼び名は愛称で、正式名称を「個人型確定拠出年金」と言います。一定額を積み立てながら資金を運用して老後に向けた資産形成を行える、国も推奨する私的年金制度です。

以前までは自営業者や会社員だけが加入の対象でしたが、2017年に加入対象が拡充され、専業主婦や公務員も加入できるようになりました。この頃から、iDeCoの名が広く知れ渡るようになったのです。

iDeCoに加入するための条件は、日本に住む20歳から60歳までの人で、国民年金または厚生年金に加入していること。なお、2022年5月からは厚生年金に加入していれば10代でも加入できるようになる上、年金保険の加入状況によっては65歳になるまで加入できるようになり、より長い期間、老後資金作りができるようになります。

年金受給額がどんどん減って年金だけでは暮らせない時代がやって来ますから、若い医師の皆さんにはいまからぜひiDeCoを活用してほしいと思います。

iDeCoのメリット

老後資金を準備するための手段として注目を集めているiDeCoには、次のようなメリットが挙げられます。

1.掛け金全額が所得控除になる

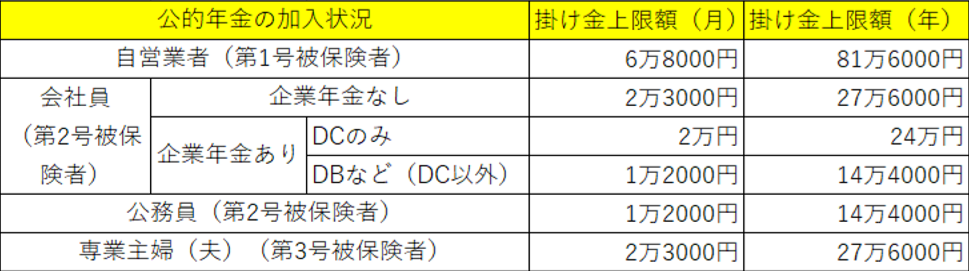

iDeCoの掛け金の上限は、現在加入している公的年金と企業年金の状況によって決まっています。始めるときはその上限額内で金額を決め、積み立てていきます(※DB(確定給付年金)加入者、公務員は月の上限が2万円となるよう検討されています)。

この掛け金の全額が確定申告や年末調整の時に所得から引かれ、税金の計算の基となる「課税所得」額が少なくなるのです。例えば、課税所得に対し、住民税は10%、所得税は課税所得額に応じ所得税率が5~33%かかります。もし所得税率が10%であるとしたら、掛け金額の20%(住民税10%+所得税10%)分の税金が安くなるのです。

また、iDeCoというと「投資」のようなイメージが強いですが、実際には定期預金や利率保証型保険などの元本確保型商品もあります。そして、元本確保型商品と価格変動型商品(投資信託)のどちらを選んでも、掛け金の全額が所得控除されることが特徴です。

2.運用益が非課税

投資信託で運用を行う場合、通常ならその運用成果による利益に税金が20.315%かかるのですが、それがかかりません。ですから運用益の全額を運用に回せるので、複利(利息にも利息がつくこと)の効果を活かすことができます。

3.受け取るときに税優遇が受けられる

一度に受け取る場合は退職所得控除、年金として受け取るときは公的年金等控除を使うことができます。退職所得控除では加入期間を勤続年数と読み替えて計算します。20年以上加入していると、最低800万円の控除が受けられます。勤め先からの退職金がある場合は、それと合算して税金の計算がされます。

4.資産の持ち運びができる

勤務をしていた人が独立開業をすることになった、個人医院で勤務していた人がDC(企業型確定拠出年金)のある病院に勤めることになった……など、働く環境が変わる場合があると思います。そのような時も、iDeCoからDCに、反対にDCからiDeCoへと資産を持ち運ぶことができます。前述の通り、働き方や勤務先の公的年金・企業年金制度により上限額が変わりますので、注意が必要です。

iDeCoのデメリット

iDeCoへの理解を深めるため、デメリットについても考えてみましょう。

1.60歳まで引き出せない

iDeCoは60歳まで引き出すことができない仕組みです。途中で子供の学費に使いたい、マイホームの頭金に使いたいと思っても引き出せない上、途中で止めることもできません。

年金制度である以上仕方ありませんが、逆の見方をすると、老後資金を強制的に作れる仕組みと言えます。例え人生の途中で全ての資産を手放さなくてはならない状況になっても、iDeCoが無くなることはありません。デメリットとして紹介しましたが、60歳まで強制的に資産を作れる仕組みについては、メリットだと捉えている人もいます。

2.手数料がかかる

専用口座開設時に2,829円の手数料(加入移管時手数料)がかかります。また、口座を維持させるための加入者手数料105円(国民年金基金連合会に払う手数料)、運営管理手数料(金融機関に払う手数料。無料もある)などが毎月かかります。このほか、投資信託で運用する場合は信託報酬も負担することになります。

いくつかの金融機関で比較検討を

iDeCoが注目を集めるようになり、金融機関は口座管理手数料を減額するキャンペーンや信託報酬の安い商品ラインアップの拡充などを行っています。ですが、中には口座管理手数料がしっかりかかる運営管理機関もあります。そうなると、年間の口座維持にかかる経費が安いところの2~3倍にもなってしまうことがあるので、注意が必要です。長い期間払い続ける費用ですから、ここはしっかりと見定めましょう。

また、iDeCoをはじめる金融機関により、商品のラインナップが大きく異なります。中には商品が数種で手数料が高いものばかりという金融機関もあります。口座開設前に、取扱商品のラインナップを確認することをお勧めします。

積み立て開始後に「やはり違う金融機関がよい」と思い資金を移管する、ということも不可能ではありませんが、手間と時間とお金がかかります。いくつかの金融機関で商品ラインアップや手数料等の条件を比較してみるのがいいでしょう。

まとめ

これから先、勤務医のままでいたとしても開業したとしても、継続して老後資金を積み立てていけるiDeCoは、将来の老後資金づくりに最適です。40歳までには始めたいところですが、20~30代のような若いときから始めると、毎月の掛け金は少なくても、時間を味方にして資産を大きく膨らませることが可能でしょう。老後に向け、一度検討してみることをお勧めします。